![]()

甲醇:驱动偏弱 仍有着落空间

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

着手:地面期货磋磨院 2025/08/26 甲醇周报:驱动偏弱仍有着落空间

主要不雅点

中枢不雅点:偏空自然华夏石化近日已重启且传统卑劣行将干涉需求旺季,但9月国内开工有耕作预期,且筹谋到港量仍超多,瞻望价钱会有阶段性反弹,但合座供需仍偏弱,反弹后有连接着落风险,柔和入口、MTO开工、策略具体本质情况等。

新增产能:中性无新增产能筹谋投产。

国内开工:中性偏空近期煤制甲醇盈利虽有下滑但合座盈利尚可,近期虽有环保限产,但现在敬重启筹谋略多,瞻望国内开工有连接回升可能。

入口方面:偏空近期因列队卸货诱骗,卸货速率自如,卸货量偶然率将不足预期,会有部分货源拖延至9月,且现在看伊朗发货量较多,瞻望9月入口难有昭彰减量。

口岸库存:偏空从节拍上看近期筹谋到港量仍较多,现在口岸MTO安装负荷不高,且兴兴泊车中,瞻望将抓续累库。

MTO需求:偏多跟着近期甲醇价钱的大幅下滑,MTO利润蚀本昭彰成就,中煤蒙大还是规复,华夏石化近日也规复,兴兴已泊车,筹谋9月隔壁重启,另外近期宝丰烯烃抓续外采。

传统卑劣:中性偏多相近金九银十,瞻望合座开工稳中有升。

资本方面:中性跟着气温下降日耗将见顶回落,而近期供应端受查超产策略影响有缩减预期,瞻望价钱将弱稳。

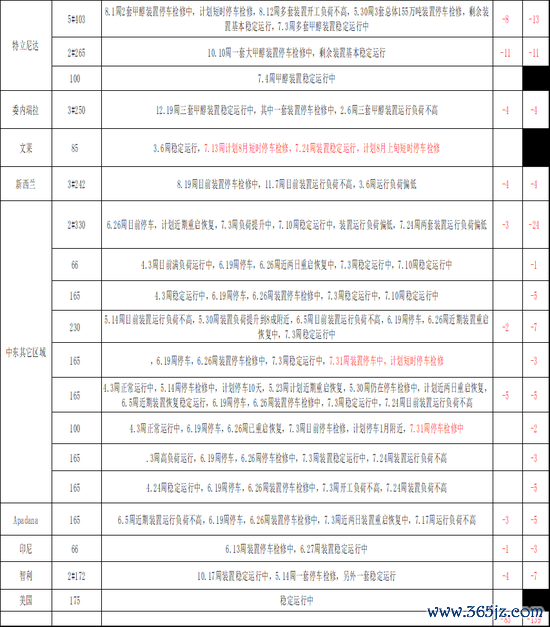

01

供应:国内开工回升

&入口高位预期

煤制盈利下滑&气制利润蚀本扩大

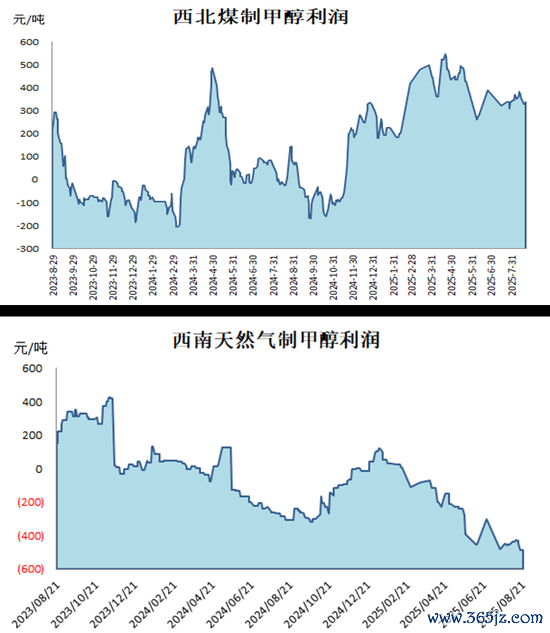

西北煤制甲醇利润:本周337.5元/吨,上周350元/吨。

西南自然气制甲醇利润:本周-485元/吨,上周-435元/吨。

国内开工回升

国内开工:本周73.01%,上周72.63%

近期煤制甲醇盈利虽有下滑但合座盈利尚可,近期虽有环保限产,但现在敬重启筹谋略多,瞻望国内开工有连接回升可能。

近期国度发布了《国资委办公厅对于开展石化行业老旧安装摸底评估的见知》,了解到迥殊20年的安装占国内甲醇有用安装产能中占比唯有2.67%,瞻望影响不大,需柔和国度后续的本质情况。

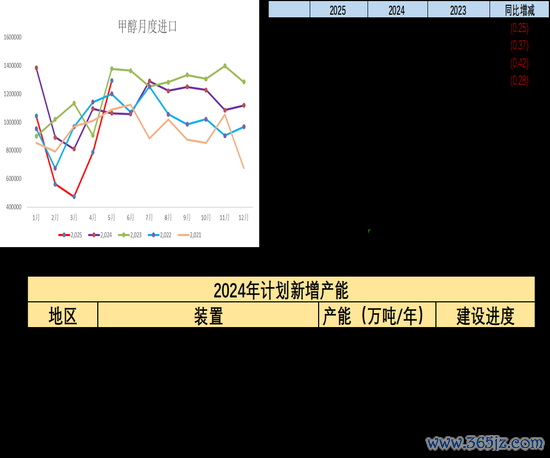

新增产能:下半年莫得新增产能供应增量

本年有660万吨摆布的筹谋新增产能,大皆是有卑劣配套的,现在大大皆的新增产能已投产并平常开动,下半年仅有少数生物制甲醇的产能筹谋投产,是以下半年基本上莫得新增的供应增量。几套生物制甲醇产能年内投产可能性不大。

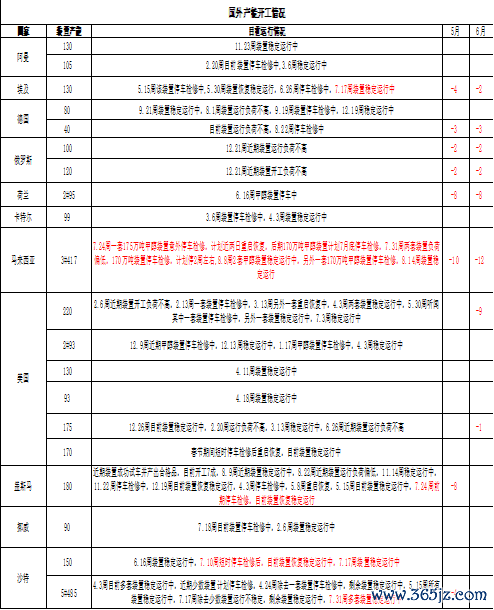

柔和国外新增产能投产情况

好意思国盖斯玛180万吨安装近期泊车锤真金不怕火中,了解到货源会优先选拔去泰西地区,瞻望近期对入口量暂无较大影响,马油180万吨的安装已投产。

Apadana上半年已投产,dena筹谋下半年投,但投产但愿不大。

9月入口难有昭彰减量

8月信营到港量在150-160万吨,超历史记载,但近期因列队卸货诱骗,卸货速率自如,卸货量偶然率将不足预期,会有部分货源拖延至9月,且现在看伊朗发货量较多,瞻望9月入口难有昭彰减量。

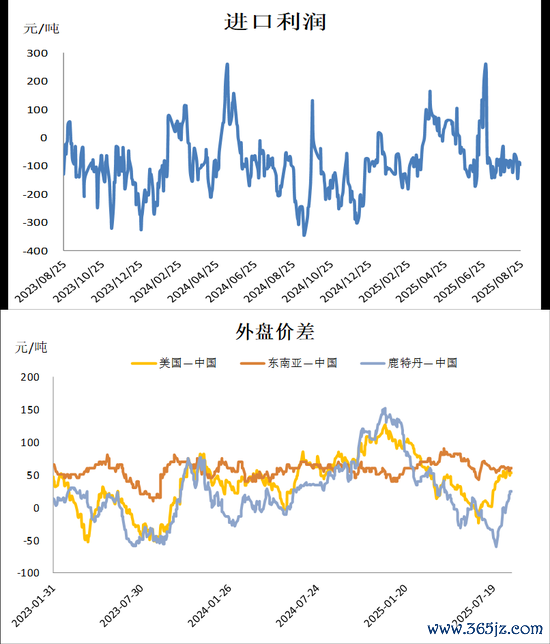

入口利润蚀本扩大

甲醇入口利润:本周-97.71元/吨,上周-82.53元/吨。

东南亚和中国价差:本周59.5好意思元/吨,上周61.5好意思元/吨。

02

需求:MTO

&传统寂静预期

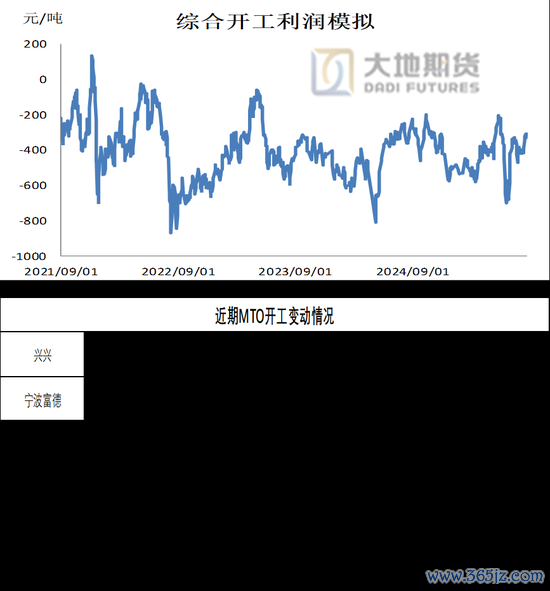

MTO:偏强预期

跟着近期甲醇价钱的大幅下滑,MTO利润蚀本昭彰成就,中煤蒙大还是规复,华夏石化近日也规复,兴兴已泊车,筹谋9月隔壁重启,另外近期宝丰烯烃抓续外采。

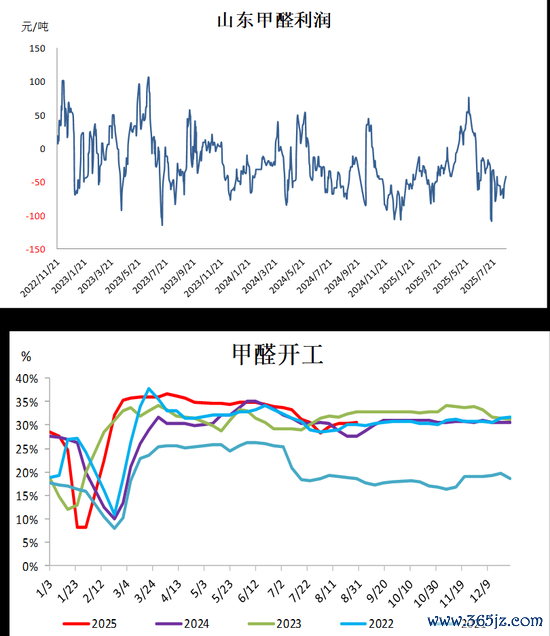

甲醛:开工有渐渐耕作可能

甲醛利润:本周-53元/吨,上周-41元/吨。

甲醛开工:本周30.58%,上周30.24%。

相近金九银十,瞻望开工有渐渐耕作可能。

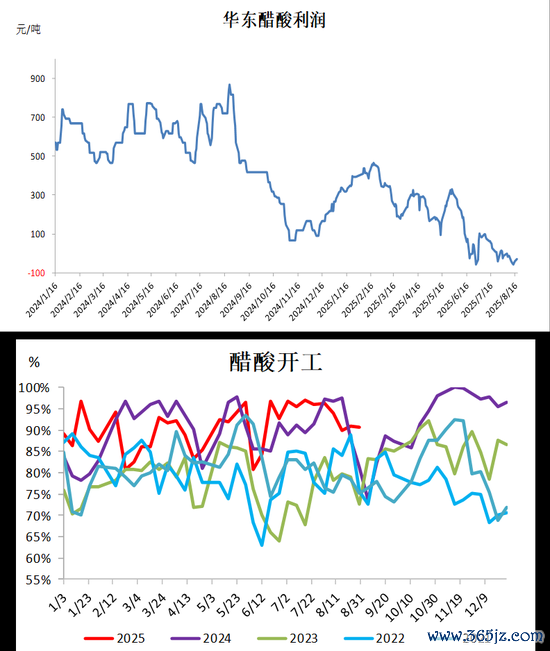

醋酸开工下滑

华东醋酸利润:本周11元/吨,上周-29元/吨。

国内醋酸开工:本周90.75%,上周90.78%。

瞻望8月开工仍将守护高位,但现在行业利润偏低,需要柔和新产能投产后负荷是否能守护高位。

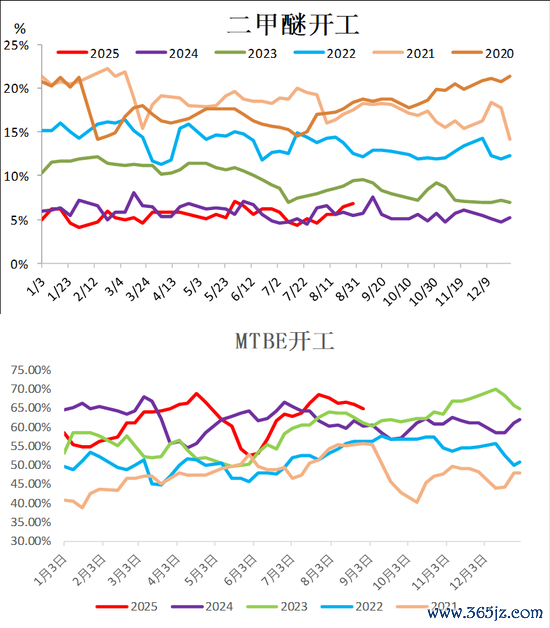

MTBE负荷下滑&二甲醚负荷耕作

MTBE负荷:本周64.81%,上周66.09%

二甲醚负荷:本周6.82%,上周6.41%

03

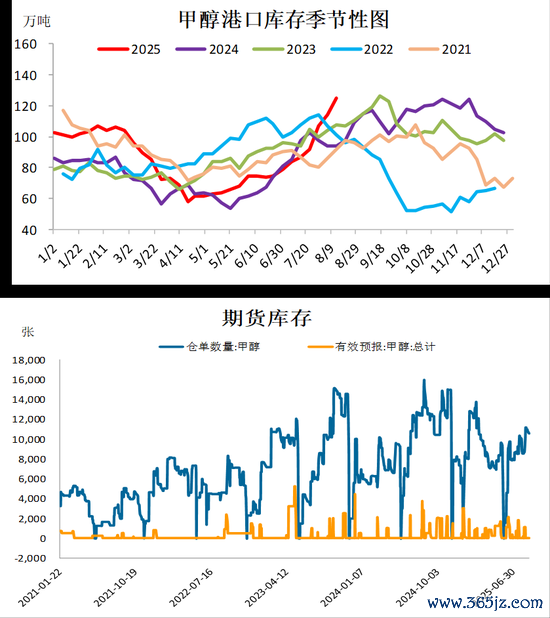

口岸库存:抓续累库

口岸库存:抓续累库

口岸库存124.85万吨(+10.8),期旅舍单10566(-402),有用预告0(0)。

库存方面,近期筹谋到港量仍较多,且现在口岸MTO安装负荷不高,且兴兴泊车中,瞻望将抓续累库。现在看9月信营到港量较多,瞻望口岸库存偶然率创历史新高,但需重心柔和台风天气对库存增减的抓续性影响。

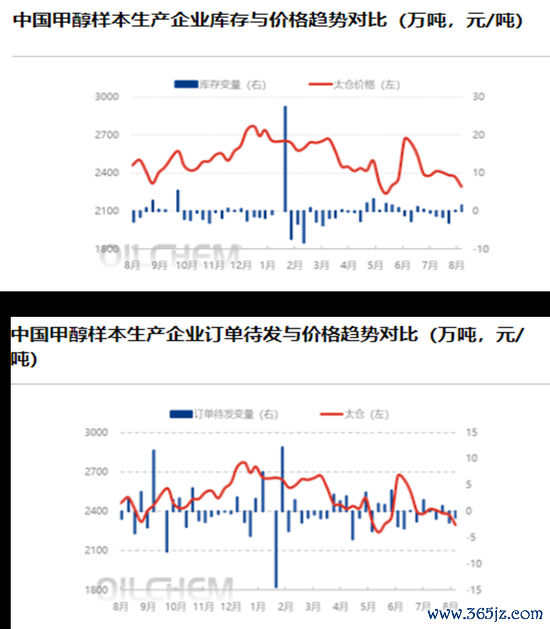

厂家库存累库,订单待发量下降

中国甲醇样本坐褥企业库存31.08万吨,较上期增多1.52万吨,环比涨5.15%;样本企业订单待发20.74万吨,较上期减少1.2万吨,环比跌5.47%。

04

资本端:小幅反弹预期

煤价:弱稳预期

供应方面,现在开工仍在积年较高的水平,而限产力度不足,需求方面,因为煤80%是用来发电的,而本年西南雨水相比有余、水力发电也在,新动力替代效应加大,是以对煤的采购意愿皆很低,但现在煤价还是接近资本了,瞻望下半年连接往着落的幅度应该相比小。现在发电厂的库存如故很高,跟着迎峰度夏的到异日耗将渐渐耕作,瞻望三季度在高库存的压制下煤价将小幅反弹。需柔和近期策略对煤炭的影响。

05

价差、基差:

口岸寂静、基差走强

内地和口岸价差放松

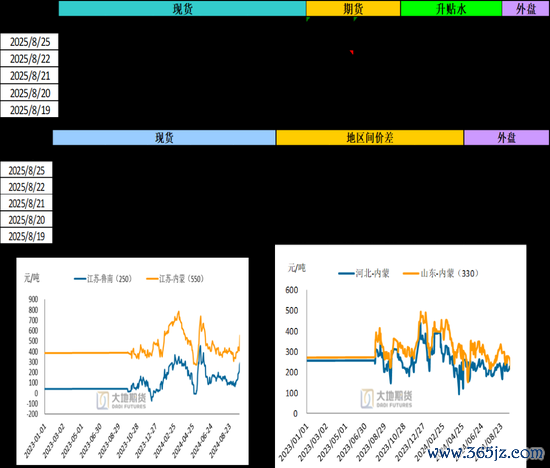

地区间价差:

河北—内蒙:本周163,上周185

山东—内蒙:本周203, 上周230

江苏—内蒙:本周228,上周290

江苏—鲁南:本周25, 上周60

基差走弱

主力合约基差:本周-102元/吨,上周-76元/吨。

9-1价差走弱&PP-3*MA价差扩大

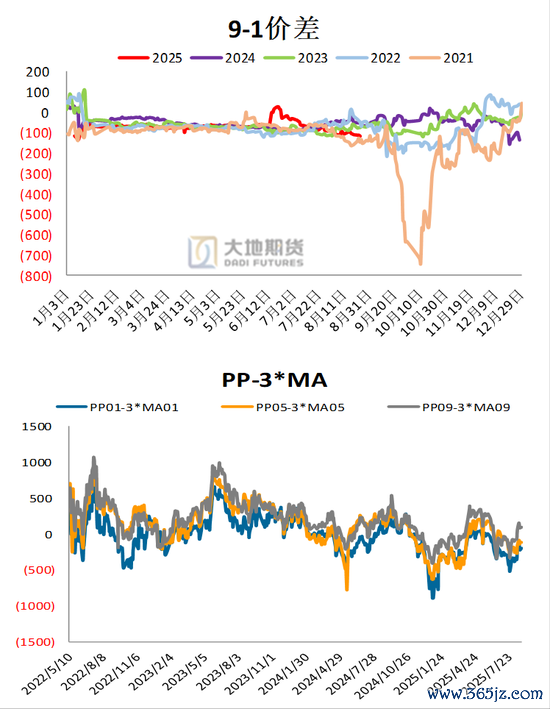

9-1价差:本周-116,上周-103

PP01-3*MA01:本周-198,上周-335

PP05-3*MA05:本周-117,上周-242

PP09-3*MA09:本周87,上周-72

玉成

从业经考据号:F0286822

投资参议证号:Z0010789

关联口头:0571-86774106

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民