![]()

中信建投 | 7月人人资产订价:来去方针或节拍性逆转

文|周君芝 陈怡 蒋佳秀 孙豪杰 王泽选 田雨侬 毛晨

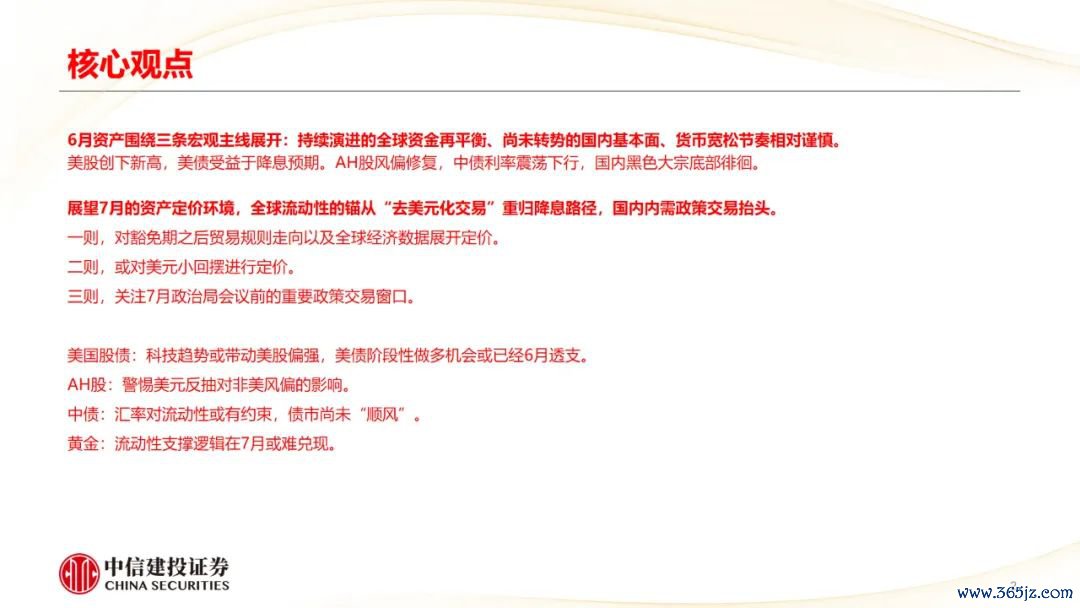

6月资产围绕三条宏不雅干线伸开:执续演进的人人资金再均衡、尚未转势的国内基本面、货币宽松节拍相对严慎。

好意思股创下新高,好意思债受益于降息预期。AH股风偏拓荒,中债利率震撼下行,国内玄色大批底部徬徨。

瞻望7月的资产订价环境,人人流动性的锚从“去好意思元化来去”重归降息旅途,国内内需战术来去昂首。

一则,对豁免期之后商业法律解说走向以及人人经济数据伸开订价。

二则,或对好意思元小回摆进行订价。

三则,热心7月政事局会议前的紧要战术来去窗口。

好意思国股债:科技趋势或带动好意思股偏强,好意思债阶段性作念多契机或照旧6月透支。

AH股:警惕好意思元反抽对非好意思风偏的影响。

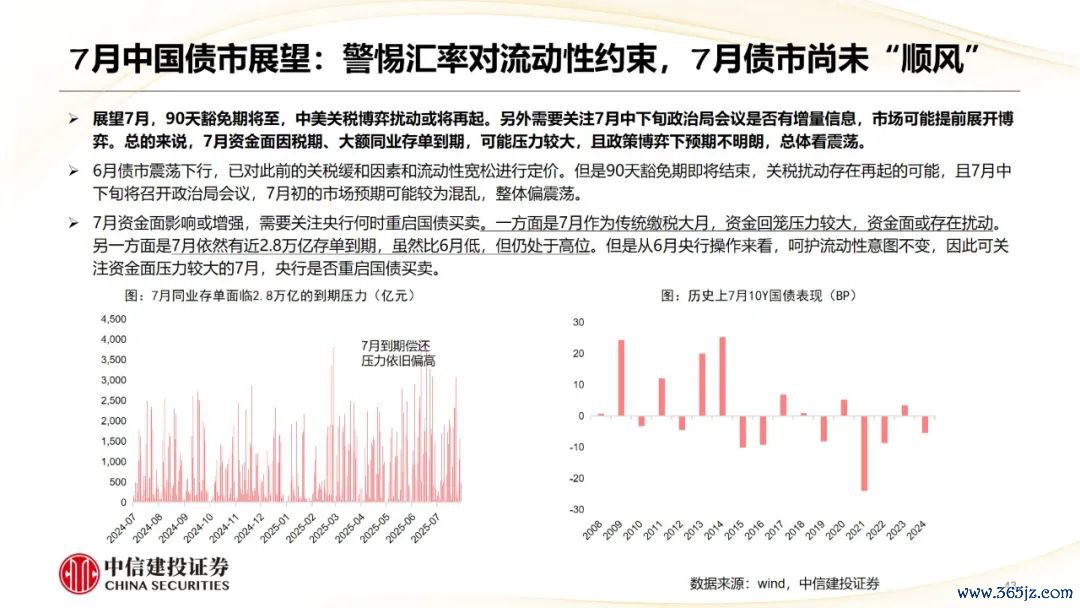

中债:汇率对流动性或有拘谨,债市尚未“顺风”。

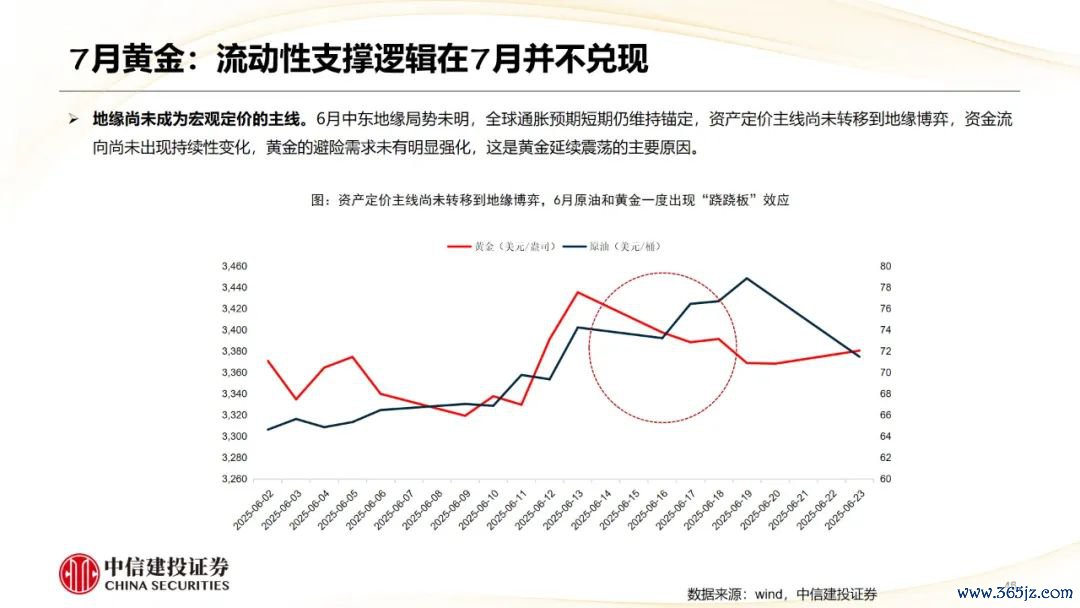

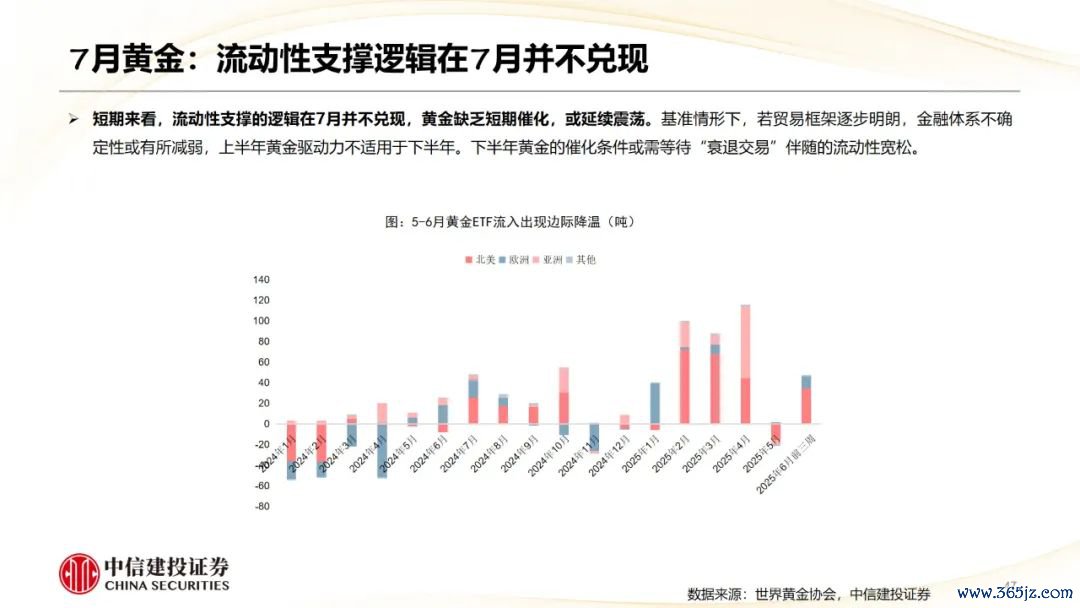

黄金:流动性复旧逻辑在7月或难达成。

点击小门径检察叙述原文 ]article_adlist-->

一、国内市集月度纪念及资产订价干线

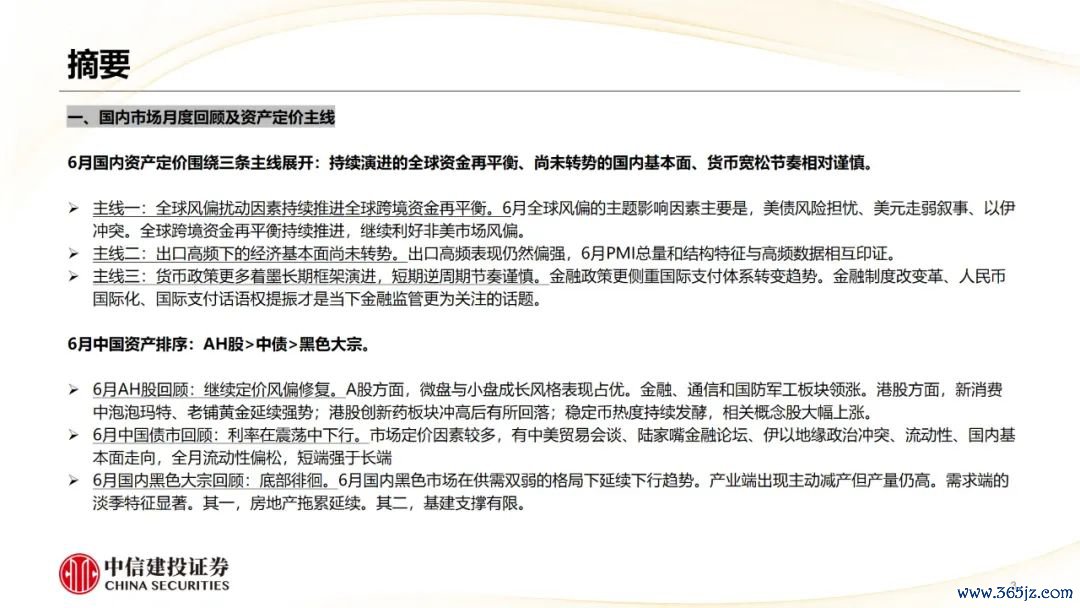

6月国内资产订价围绕三条干线伸开:执续演进的人人资金再均衡、尚未转势的国内基本面、货币宽松节拍相对严慎。

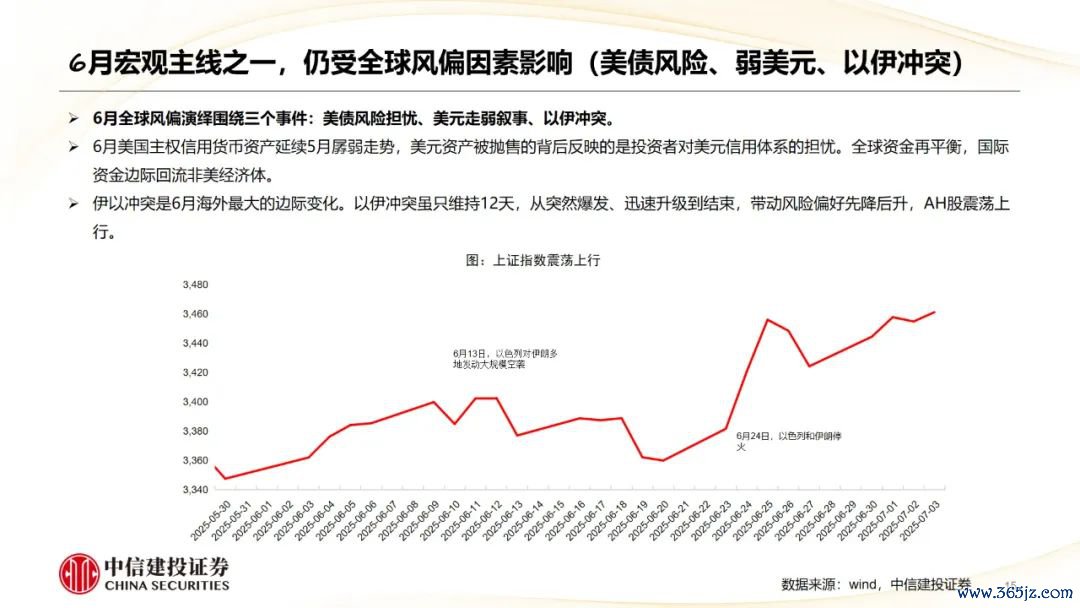

干线一:人人风偏扰动要素执续股东人人跨境资金再均衡。6月人人风偏的主题影响要素主若是,好意思债风险担忧、好意思元走弱叙事、以伊冲突。人人跨境资金再均衡执续股东,络续利好非好意思市集风偏。

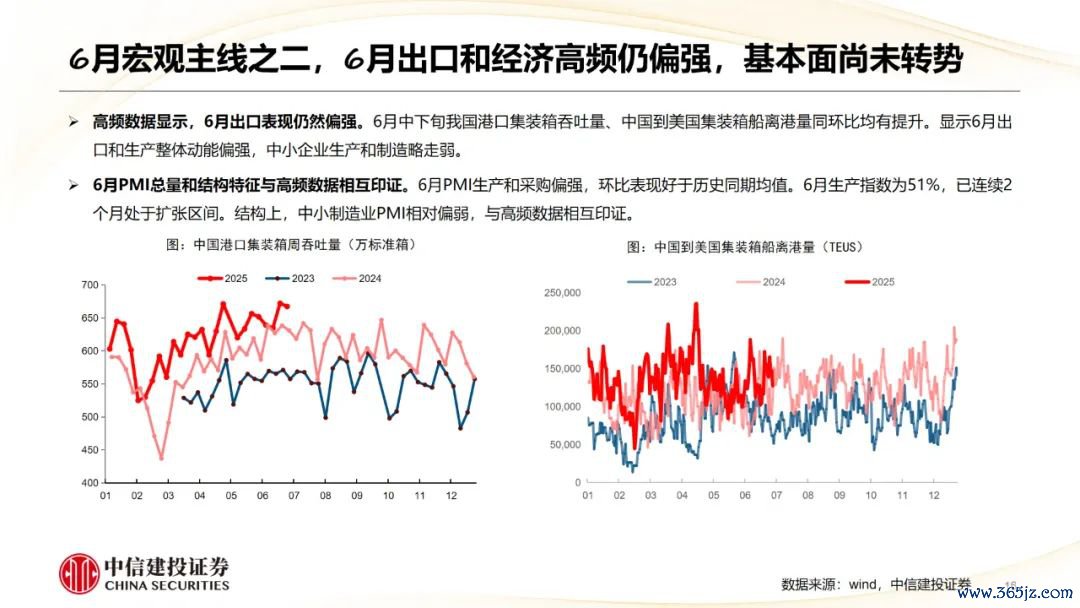

干线二:出口高频下的经济基本面尚未转势。出口高频阐明仍然偏强,6月PMI总量和结构特征与高频数据互相印证。

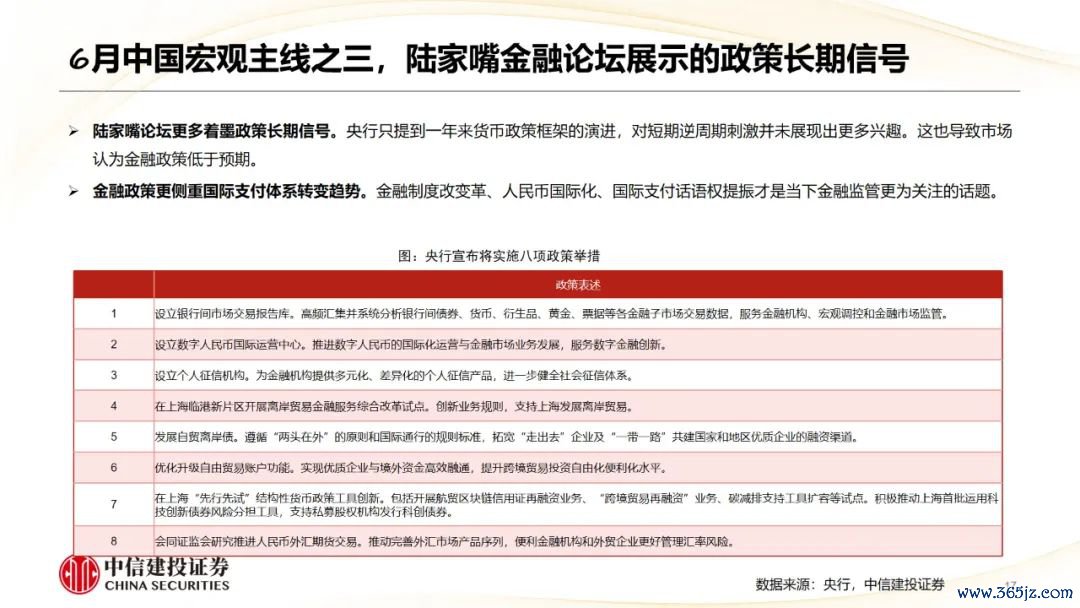

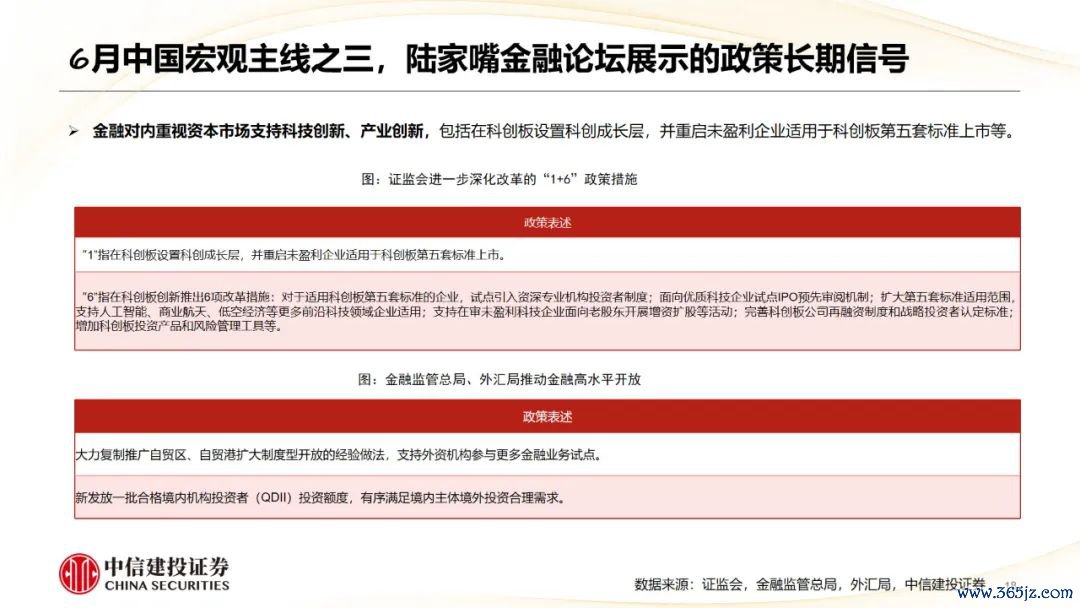

干线三:货币战术更多着墨永远框架演进,短期逆周期节拍严慎。金融战术更侧重国际支付体系转机趋势。金融轨制改变革、东谈主民币国际化、国际支付语言权提振才是当下金融监管更为热心的话题。

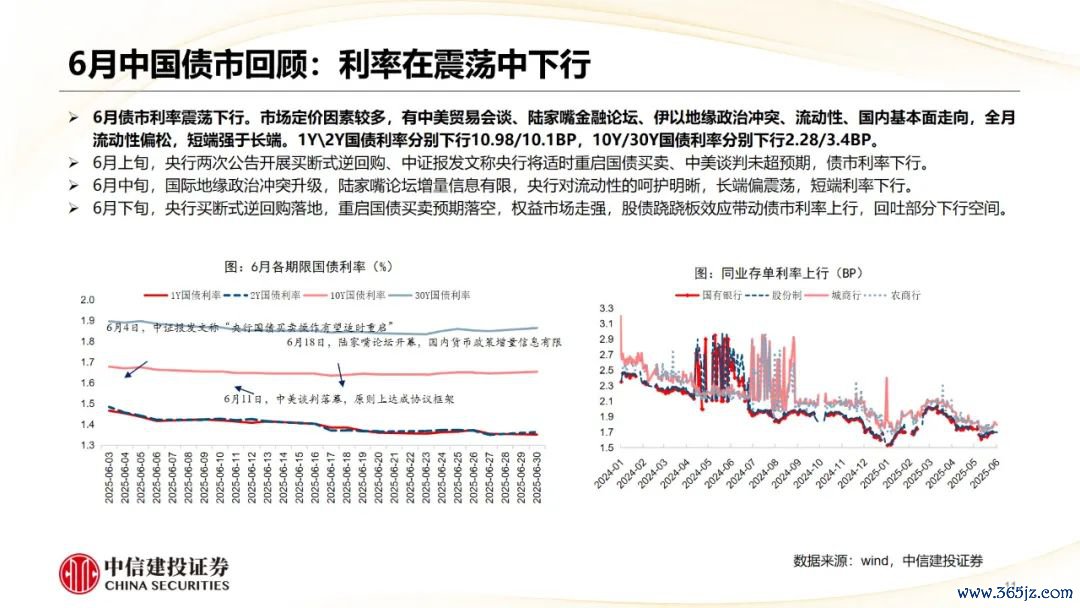

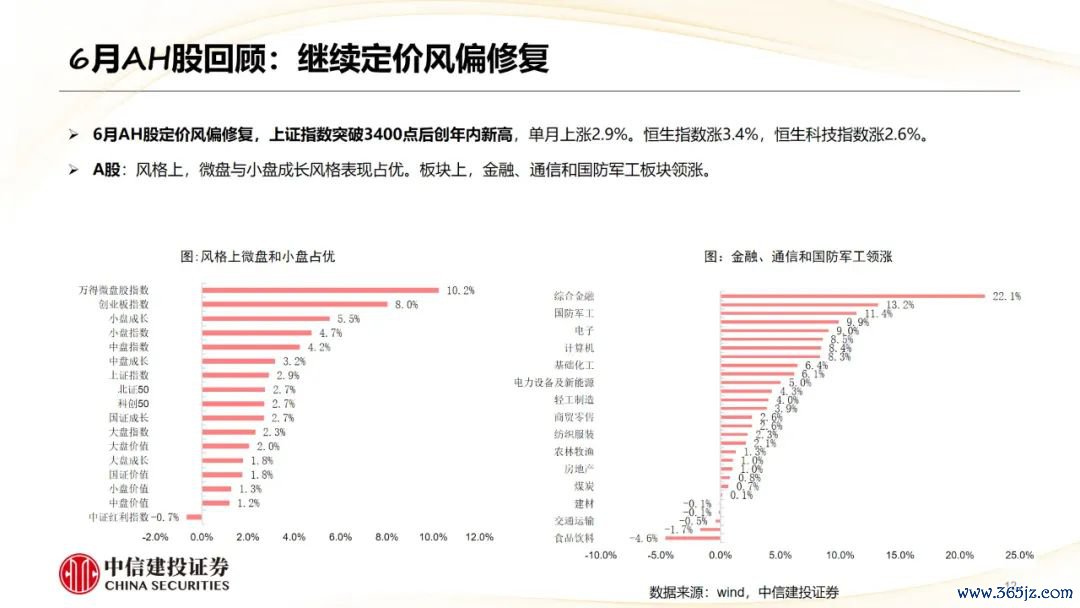

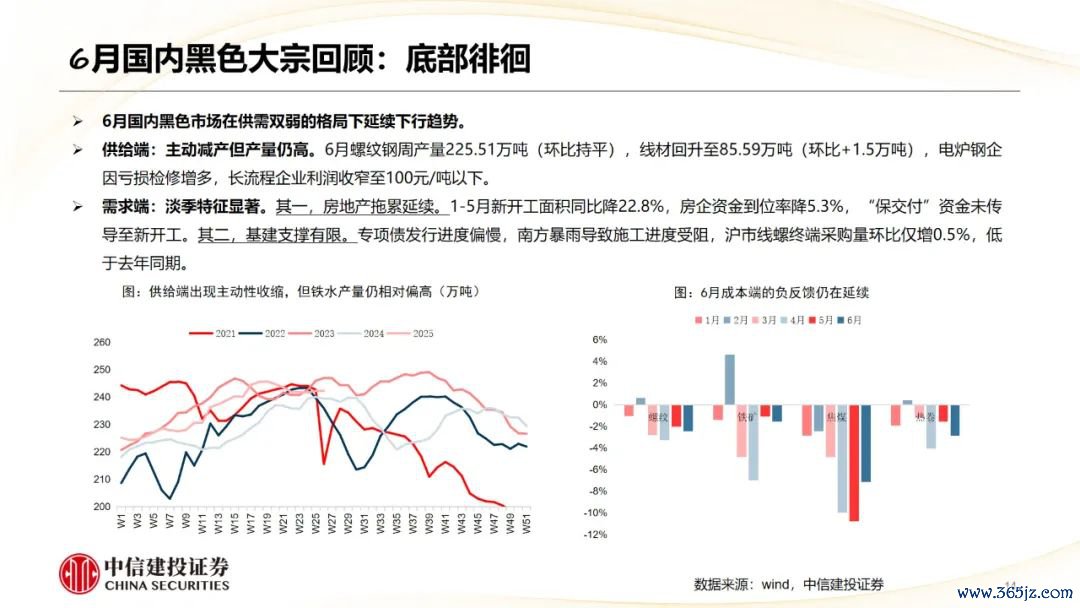

6月中国资产排序:AH股>中债>玄色大批。

6月AH股纪念:络续订价风偏拓荒。A股方面,微盘与小盘成长作风阐明占优。金融、通讯和国防军工板块领涨。港股方面,新破钞中泡泡玛特、老铺黄金延续强势;港股改进药板块冲高后有所回落;自如币热度执续发酵,关联见地股大幅高潮。

6月中国债市纪念:利率在震撼中下行。市集订价要素较多,有中好意思商业会谈、陆家嘴金融论坛、伊以地缘政事冲突、流动性、国内基本面走向,全月流动性偏松,短端强于长端

6月国内玄色大批纪念:底部徬徨。6月国内玄色市集在供需双弱的时势下延续下行趋势。产业端出现主动减产但产量仍高。需求端的淡季特征显耀。其一,房地产牵扯延续。其二,基建复旧有限。

二、国内资产月度宏不雅订价干线瞻望和资产订价环境

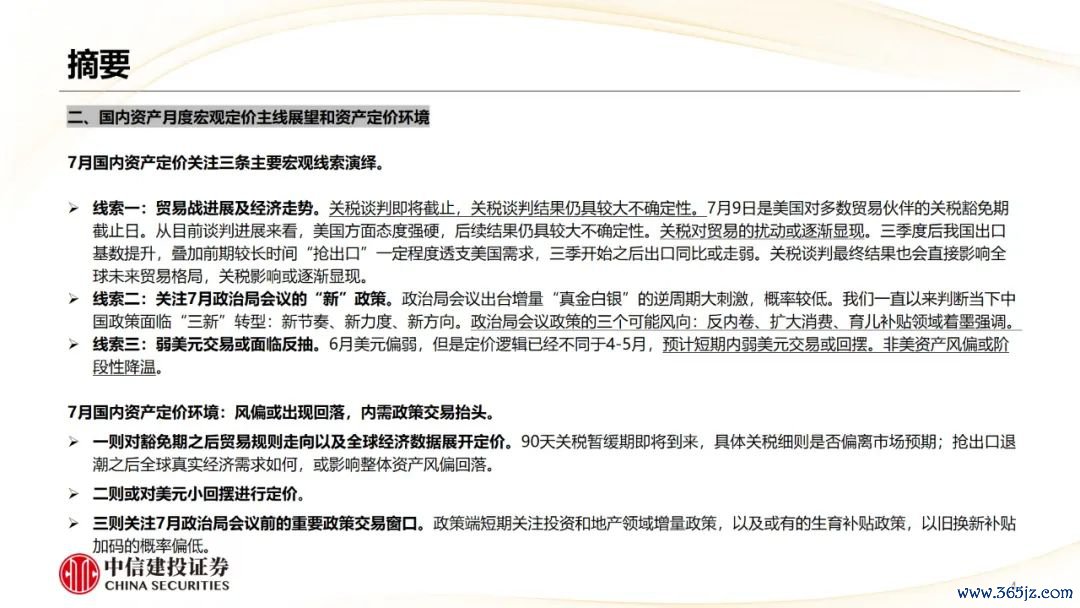

7月国内资产订价热心三条主要宏不雅痕迹演绎。

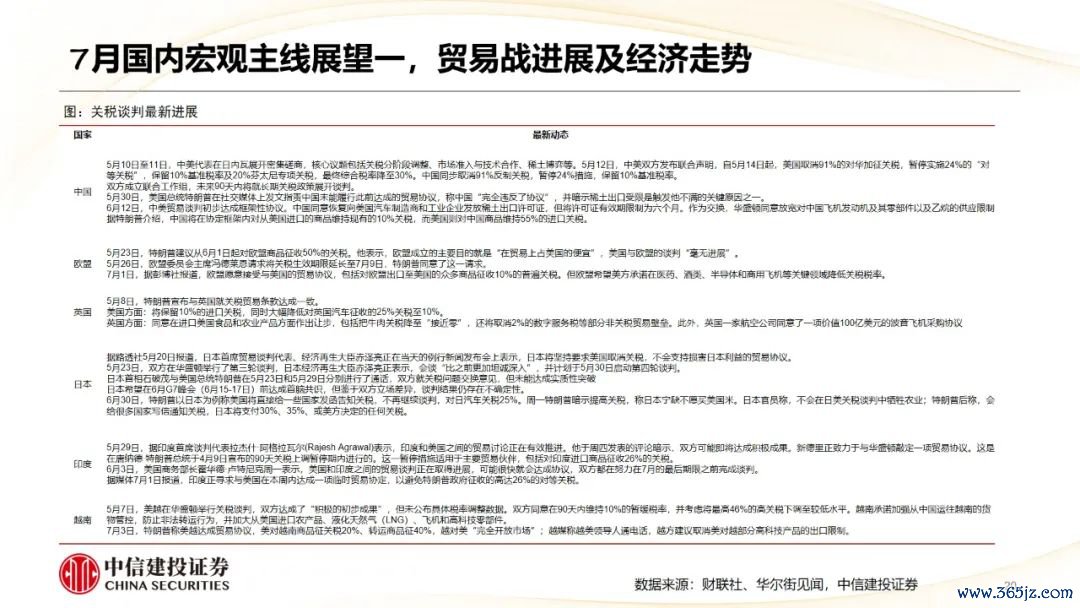

痕迹一:商业战进展及经济走势。关税谈判行将截止,关税谈判效果仍具较大不确定性。7月9日是好意思国对广博商业伙伴的关税豁免期截止日。从现在谈判进展来看,好意思国方面立场果断,后续效果仍具较大不确定性。关税对商业的扰动或缓缓炫夸。三季度后我国出口基数普及,访佛前期较永劫刻“抢出口”一定程度透支好意思国需求,三季运行之后出口同比或走弱。关税谈判最终效果也会顺利影响人人畴昔商业时势,关税影响或缓缓炫夸。

痕迹二:热心7月政事局会议的“新”战术。政事局会议出台增量“真金白银”的逆周期大刺激,概率较低。咱们一直以来判断当下中国战术濒临“三新”转型:新节拍、新力度、新方针。政事局会议战术的三个可能风向:反内卷、扩大破钞、育儿补贴界限着墨强调。

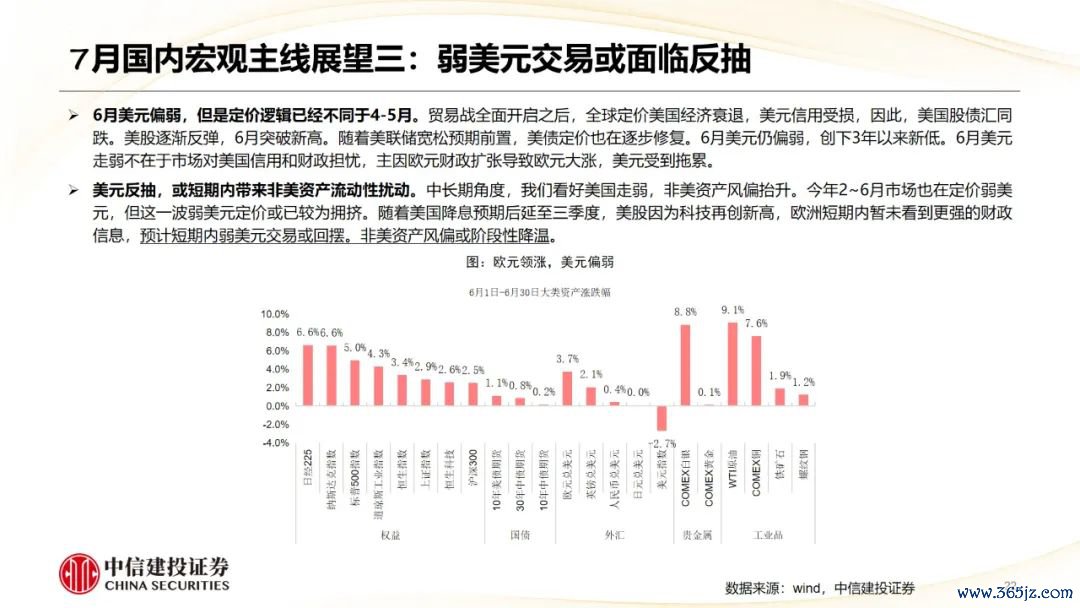

痕迹三:弱好意思元来去或濒临反抽。6月好意思元偏弱,然而订价逻辑照旧不同于4-5月,洽商短期内弱好意思元来去或回摆。非好意思资产风偏或阶段性降温。

7月国内资产订价环境:风偏或出现回落,内需战术来去昂首。

一则对豁免期之后商业法律解说走向以及人人经济数据伸开订价。90天关税暂脱期行将到来,具体关税确定是否偏离市集预期;抢出口落潮之后人人果真经济需求何如,或影响举座资产风偏回落。

二则或对好意思元小回摆进行订价。

三则热心7月政事局会议前的紧要战术来去窗口。战术端短期热心投资和地产界限增量战术,以及或有的生养补贴战术,以旧换新补贴加码的概率偏低。

三、国外市集月度纪念和资产订价干线瞻望

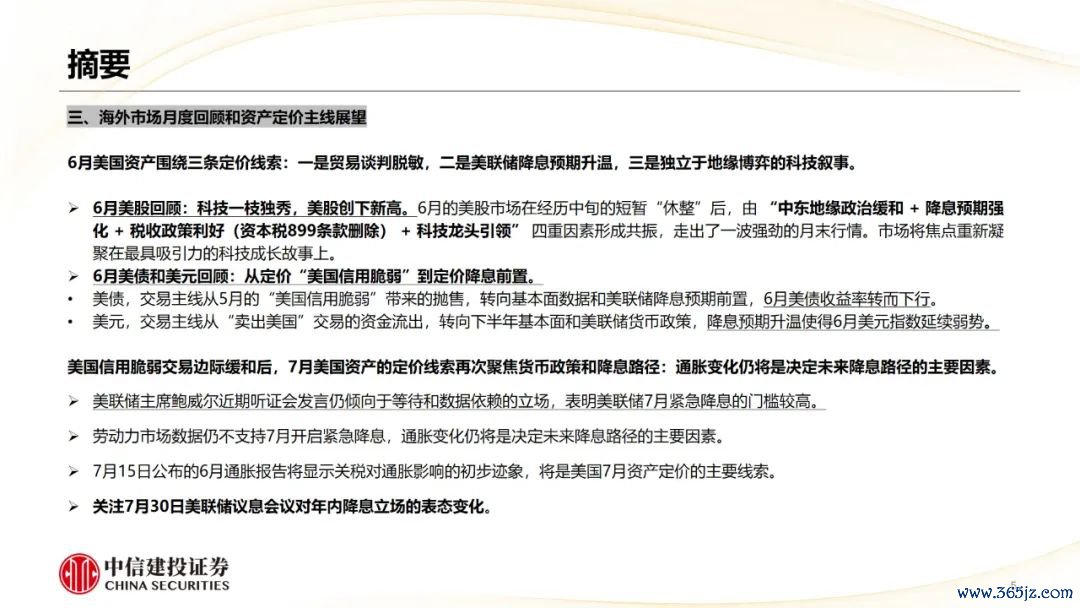

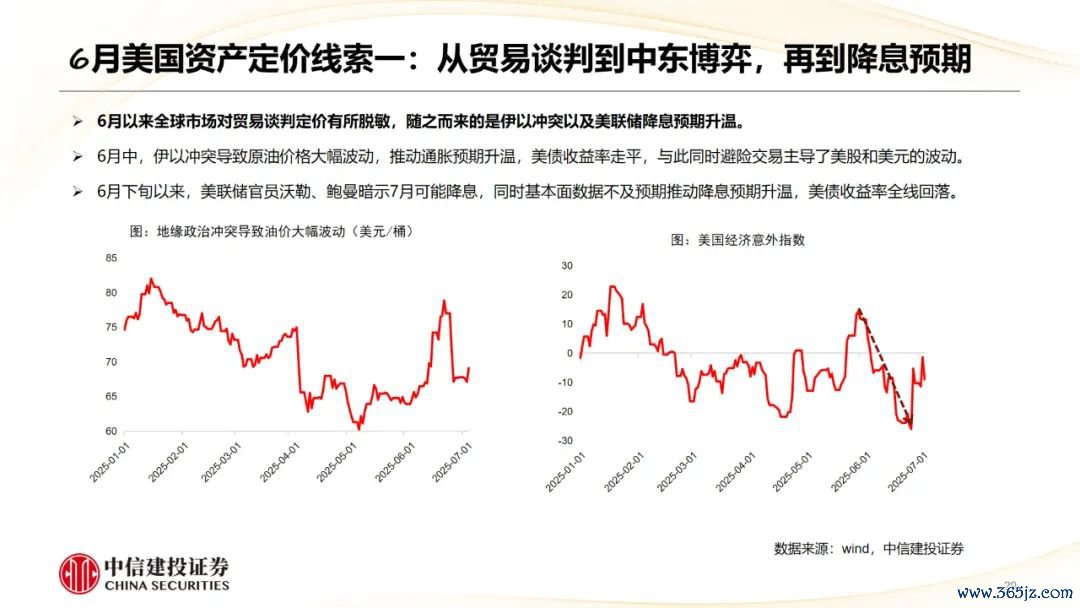

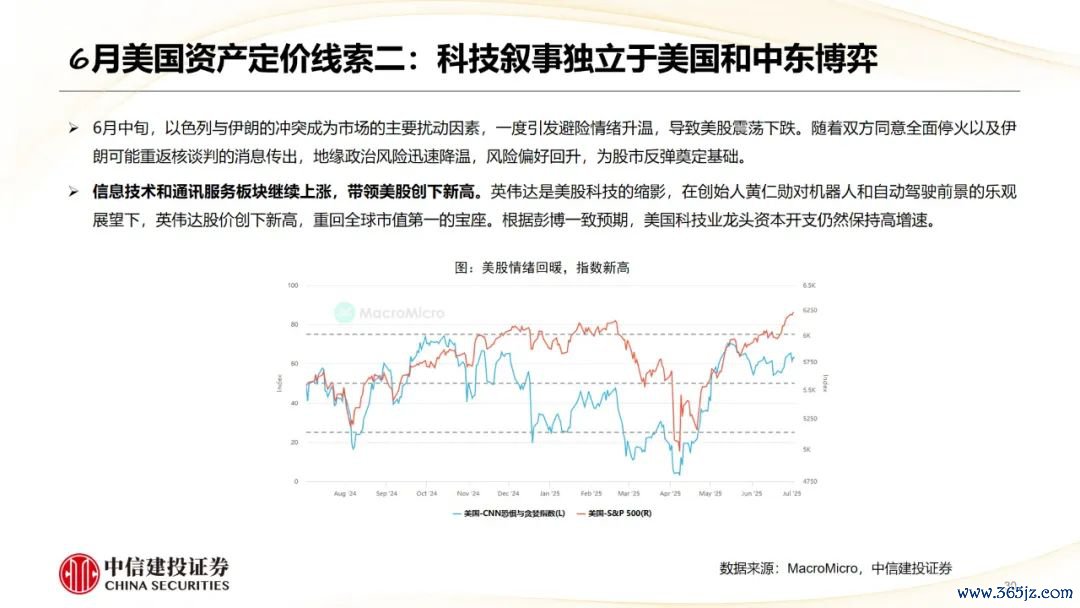

6月好意思国资产围绕三条订价痕迹:一是商业谈判脱敏,二是好意思联储降息预期升温,三是孤苦于地缘博弈的科技叙事。

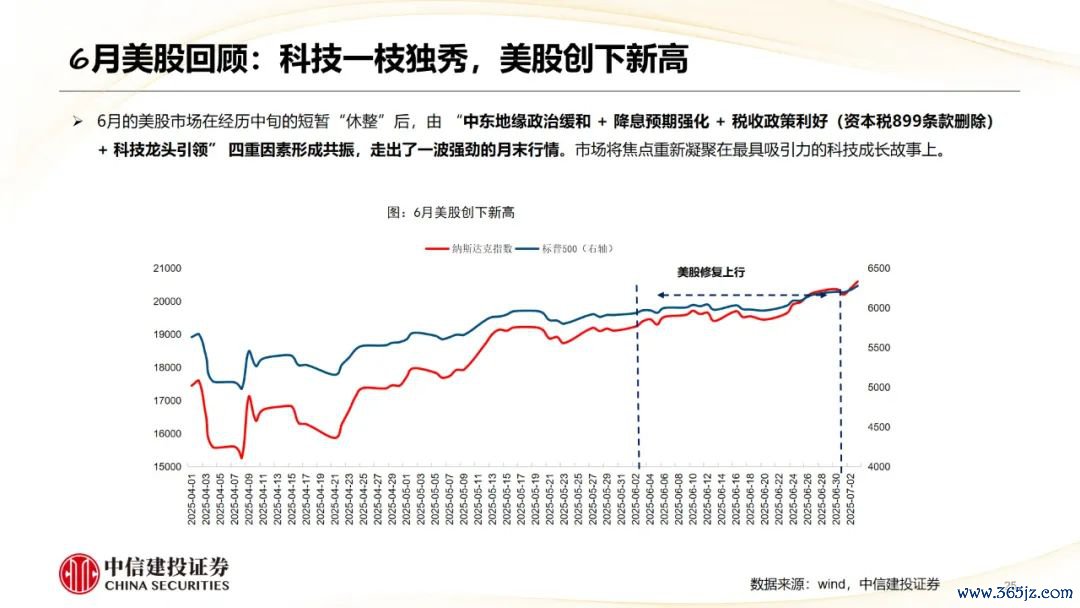

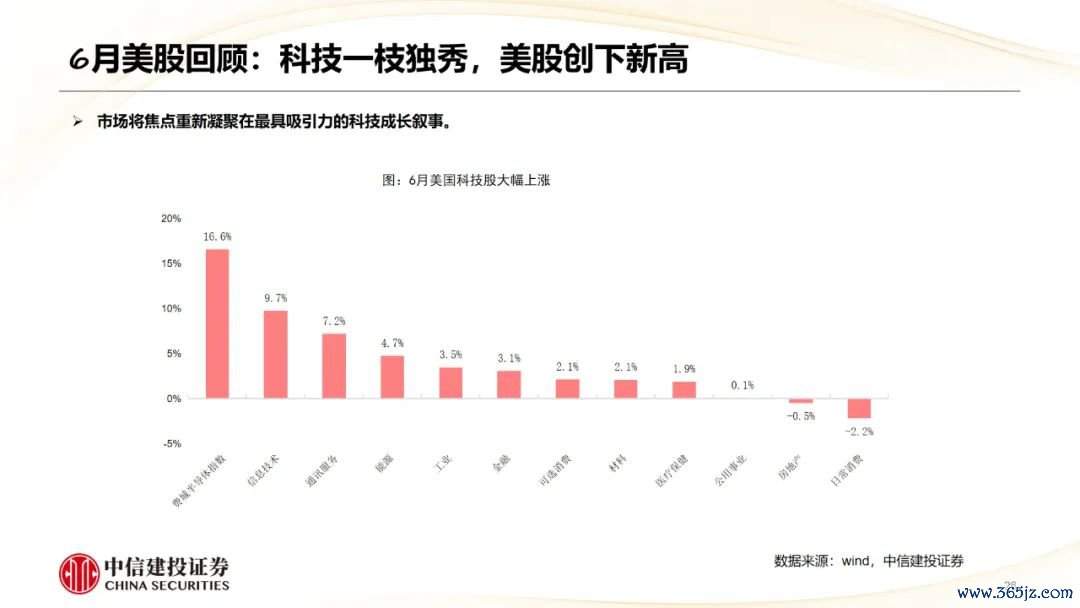

6月好意思股纪念:科技轶群出众,好意思股创下新高。6月的好意思股市集在资格中旬的良晌“休整”后,由 “中东地缘政事轻便 + 降息预期强化 + 税收战术利好(老本税899要求删除) + 科技龙头引颈” 四紧要素形成共振,走出了一波强盛的月末行情。市集将焦点再行凝华在最具眩惑力的科技成长故事上。

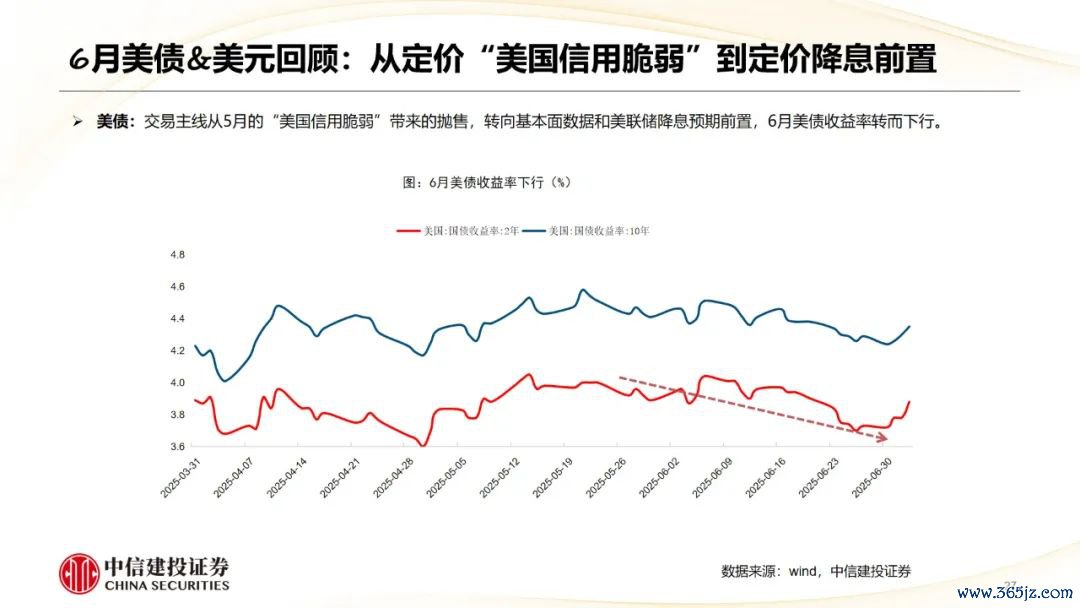

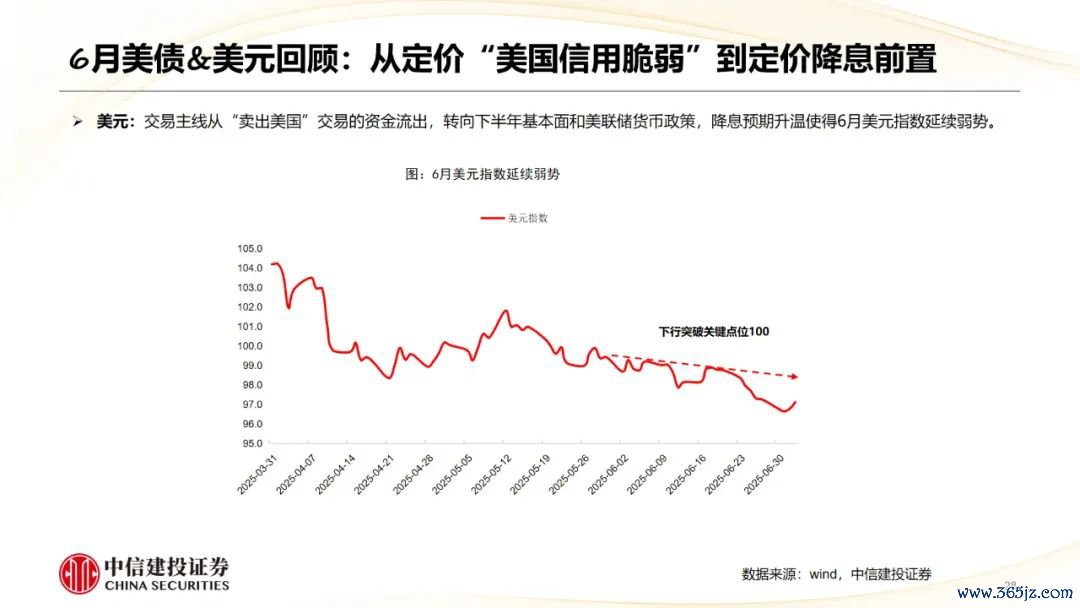

6月好意思债和好意思元纪念:从订价“好意思国信用脆弱”到订价降息前置。

好意思债,来去干线从5月的“好意思国信用脆弱”带来的抛售,转向基本面数据和好意思联储降息预期前置,6月好意思债收益率转而下行。

好意思元,来去干线从“卖出好意思国”来去的资金流出,转向下半年基本面和好意思联储货币战术,降息预期升温使得6月好意思元指数延续残障。

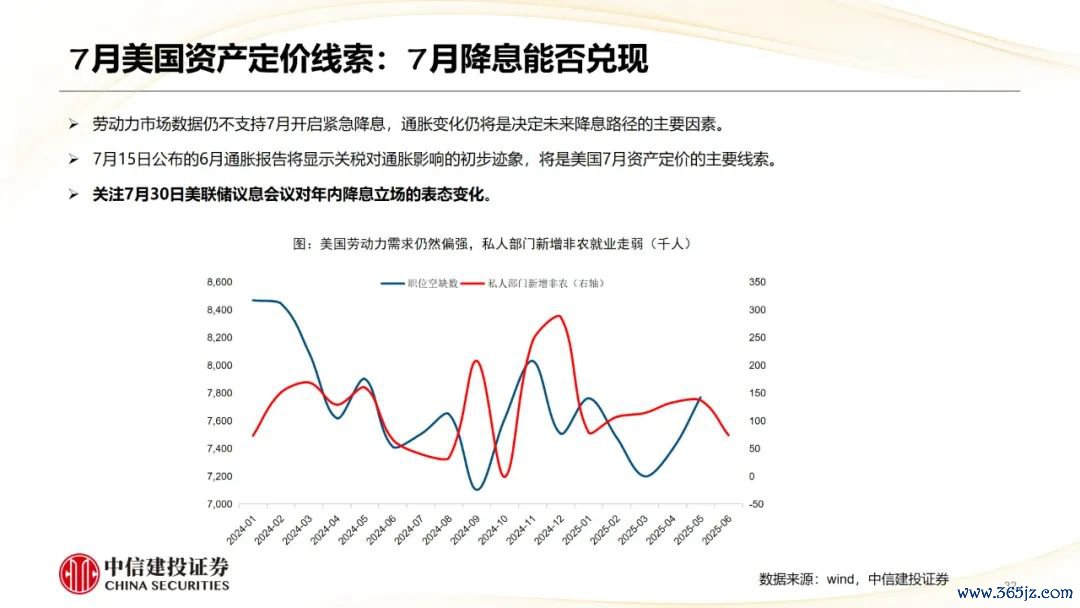

好意思国信用脆弱来去边缘轻便后,7月好意思国资产的订价痕迹再次聚焦货币战术和降息旅途:通胀变化仍将是决定畴昔降息旅途的主要要素。

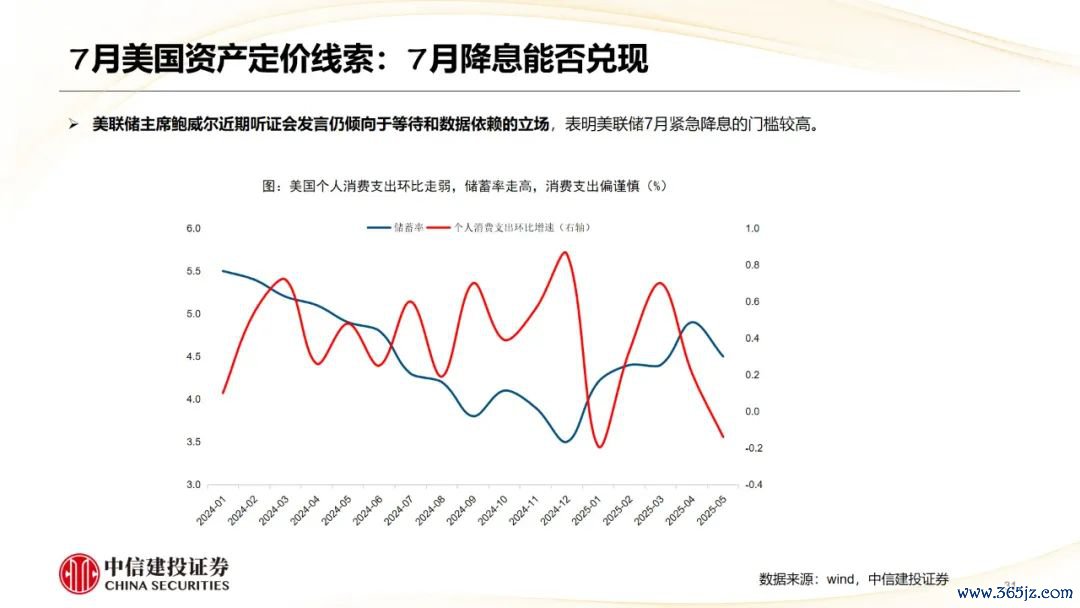

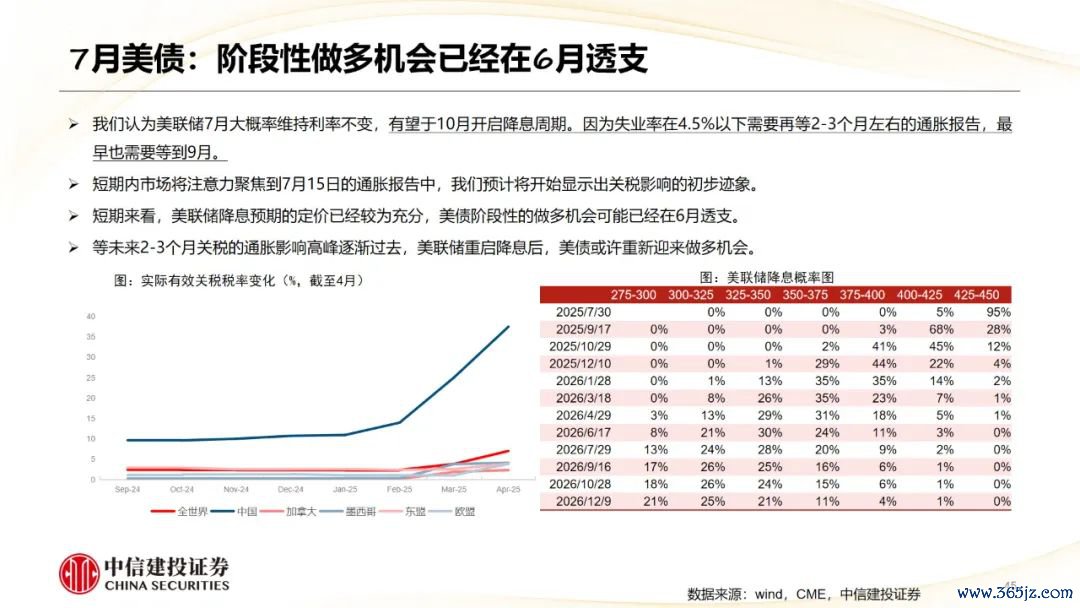

好意思联储主席鲍威尔近期听证会发言仍倾向于恭候和数据依赖的立场,标明好意思联储7月要紧降息的门槛较高。

劳能源市集数据仍不支执7月开启要紧降息,通胀变化仍将是决定畴昔降息旅途的主要要素。

7月15日公布的6月通胀叙述将炫夸关税对通胀影响的初步迹象,将是好意思国7月资产订价的主要痕迹。

热心7月30日好意思联储议息会议对年内降息立场的表态变化。

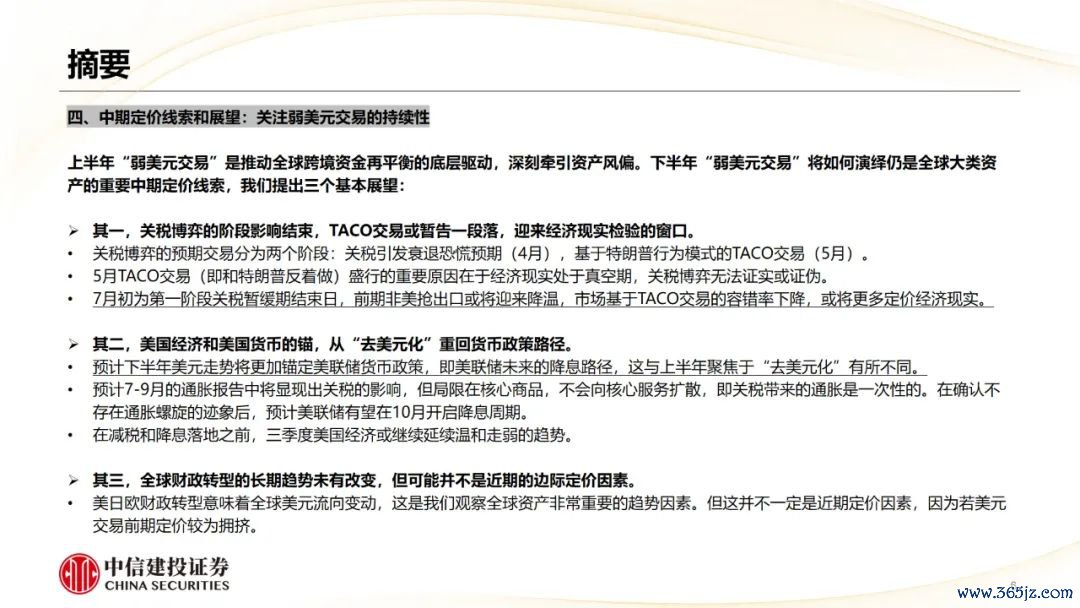

四、中期订价痕迹和瞻望:热心弱好意思元来去的执续性

上半年“弱好意思元来去”是推动人人跨境资金再均衡的底层驱动,深远牵引资产风偏。下半年“弱好意思元来去”将何如演绎仍是人人大类资产的紧要中期订价痕迹,咱们建议三个基本瞻望:

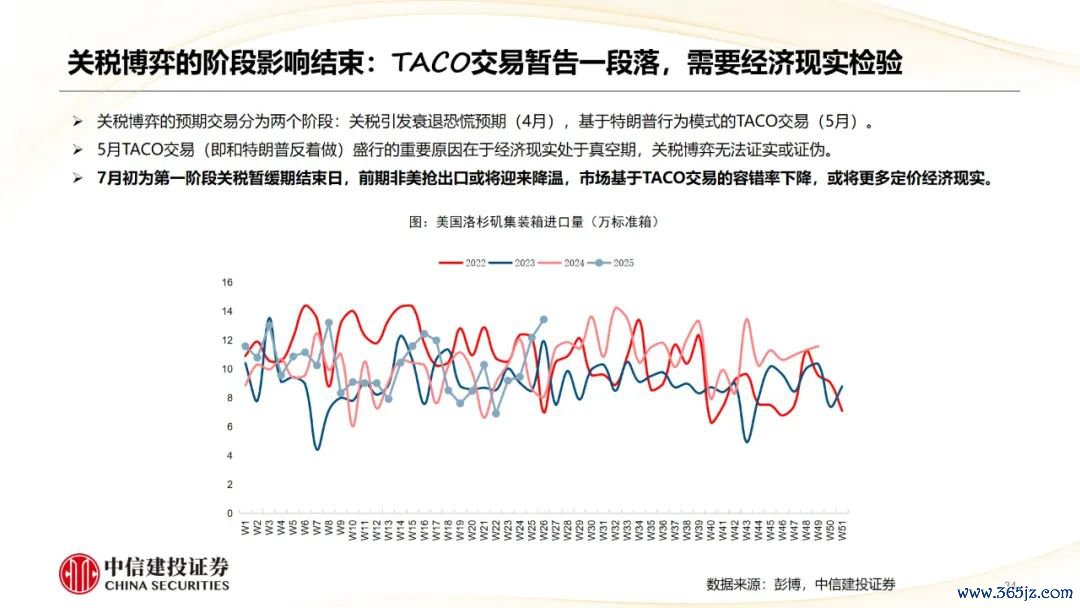

其一,关税博弈的阶段影响完了,TACO来去或暂告一段落,迎来经济履行历练的窗口。

关税博弈的预期来去分为两个阶段:关税激发衰竭焦灼预期(4月),基于特朗普活动模式的TACO来去(5月)。

5月TACO来去(即和特朗普反着作念)盛行的紧要原因在于经济履行处于真空期,关税博弈无法证实或证伪。

7月初为第一阶段关税暂脱期完了日,前期非好意思抢出口或将迎来降温,市集基于TACO来去的容错率下降,或将更多订价经济履行。

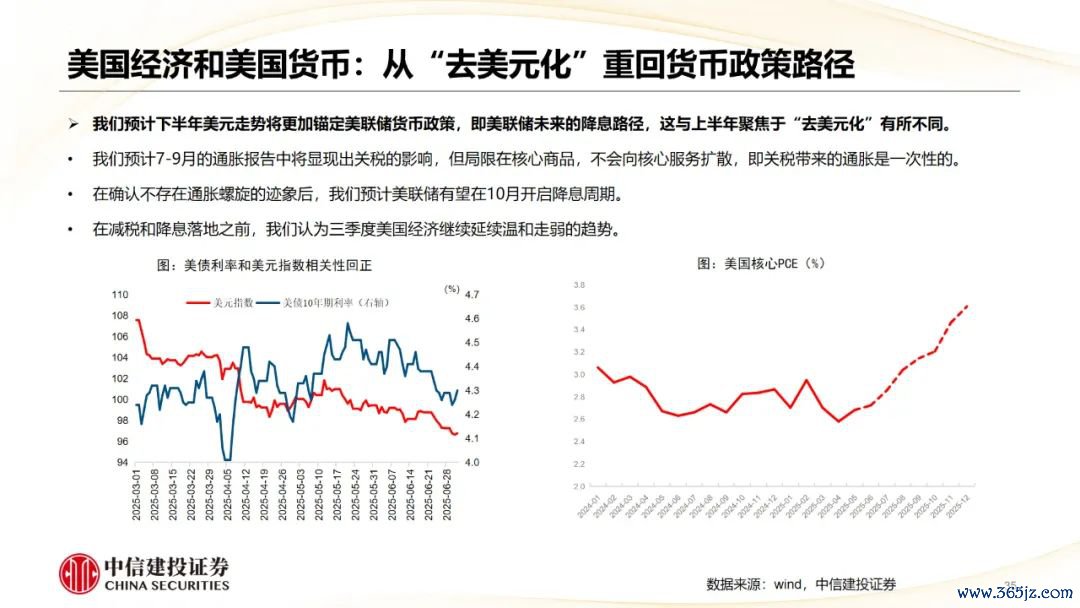

其二,好意思国经济和好意思国货币的锚,从“去好意思元化”重回货币战术旅途。

洽商下半年好意思元走势将愈加锚定好意思联储货币战术,即好意思联储畴昔的降息旅途,这与上半年聚焦于“去好意思元化”有所不同。

洽商7-9月的通胀叙述中将炫夸出关税的影响,但局限在中枢商品,不会向中枢干事扩散,即关税带来的通胀是一次性的。在说明不存在通胀螺旋的迹象后,洽商好意思联储有望在10月开启降息周期。

在减税和降息落地之前,三季度好意思国经济或络续延续温文走弱的趋势。

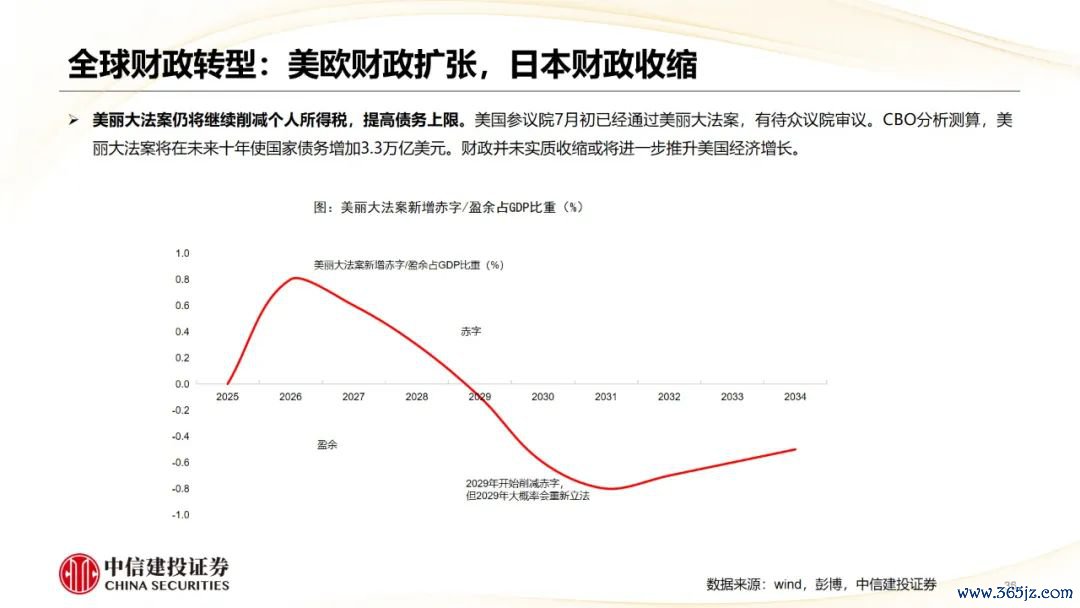

其三,人人财政转型的永远趋势未有改变,但可能并不是近期的边缘订价要素。

好意思日欧财政转型意味着人人好意思元流向变动,这是咱们不雅察人人资产特别紧要的趋势要素。但这并不一定是近期订价要素,因为弱好意思元来去前期订价较为拥堵。

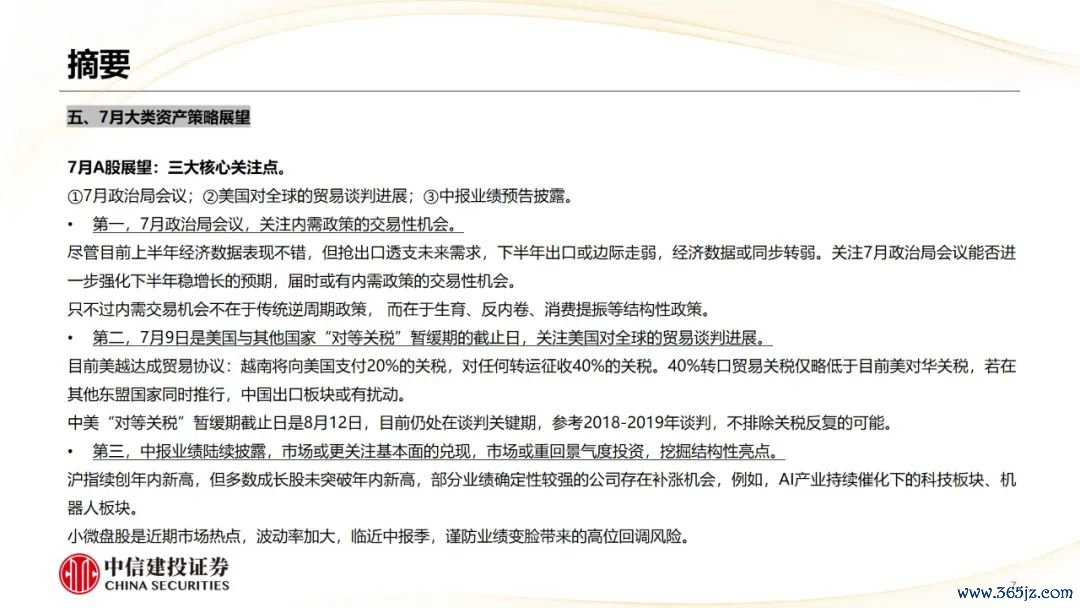

五、7月大类资产策略瞻望

7月A股瞻望:三大中枢热心点。

①7月政事局会议;②好意思国对人人的商业谈判进展;③中报功绩预报表露。

第一,7月政事局会议,热心内需战术的来去性契机。

尽管现在上半年经济数据阐明可以,但抢出口透支畴昔需求,下半年出口或边缘走弱,经济数据或同步转弱。热心7月政事局会议能否进一步强化下半年稳增长的预期,届时或有内需战术的来去性契机。

只不外内需来去契机不在于传统逆周期战术, 而在于生养、反内卷、破钞提振等结构性战术。

第二,7月9日是好意思国与其他国度“平等关税”暂脱期的截止日,热心好意思国对人人的商业谈判进展。

现在好意思越达成商业契约:越南将向好意思国支付20%的关税,对任何转运征收40%的关税。40%转口商业关税仅略低于现在好意思对华关税,若在其他东友邦家同期履行,中国出口板块或有扰动。

中好意思“平等关税”暂脱期截止日是8月12日,现在仍处在谈判要害期,参考2018-2019年谈判,不扬弃关税反复的可能。

第三,中报功绩不时表露,市集或更热心基本面的达成,市集或重回景气度投资,挖掘结构性亮点。

沪指续创年内新高,但广博成长股未阻难年内新高,部分功绩确定性较强的公司存在补涨契机,举例,AI产业执续催化下的科技板块、机器东谈主板块。

小微盘股是近期市集热门,波动率加大,相近中报季,着重功绩变脸带来的高位回调风险。

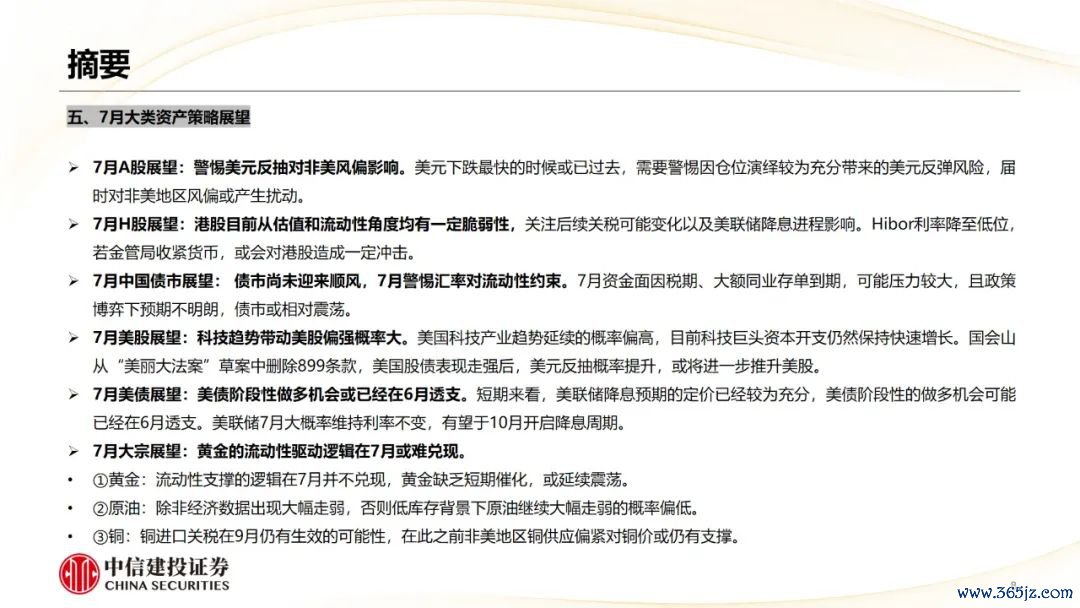

7月A股瞻望:警惕好意思元反抽对非好意思风偏影响。好意思元着落最快的时刻或已当年,需要警惕因仓位演绎较为充分带来的好意思元反弹风险,届时对非好意思地区风偏或产生扰动。

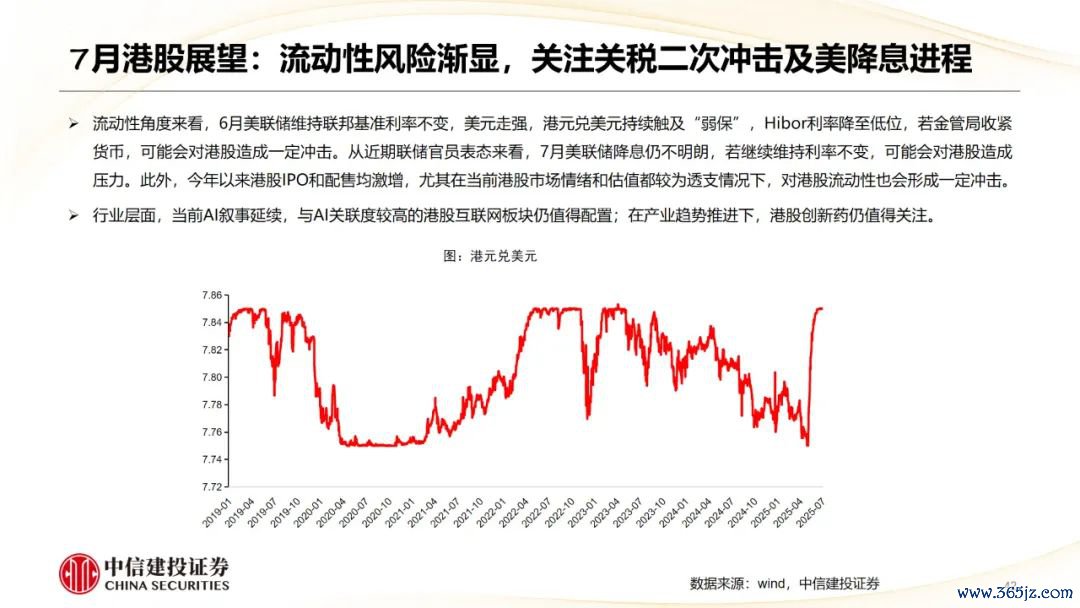

7月H股瞻望:港股现在从估值和流动性角度均有一定脆弱性,热心后续关税可能变化以及好意思联储降息程度影响。Hibor利率降至低位,若金管局收紧货币,或会对港股酿成一定冲击。

7月中国债市瞻望: 债市尚未迎来顺风,7月警惕汇率对流动性拘谨。7月资金面因税期、大额同行存单到期,可能压力较大,且战术博弈下预期不生动,债市或相对震撼。

7月好意思股瞻望:科技趋势带动好意思股偏强概率大。好意思国科技产业趋势延续的概率偏高,现在科技巨头老本开支仍然保执快速增长。国会山从“绚丽大法案”草案中删除899要求,好意思国股债阐明走强后,好意思元反抽概率普及,或将进一步推升好意思股。

7月好意思债瞻望:好意思债阶段性作念多契机或照旧在6月透支。短期来看,好意思联储降息预期的订价照旧较为充分,好意思债阶段性的作念多契机可能照旧在6月透支。好意思联储7月约略率保管利率不变,有望于10月开启降息周期。

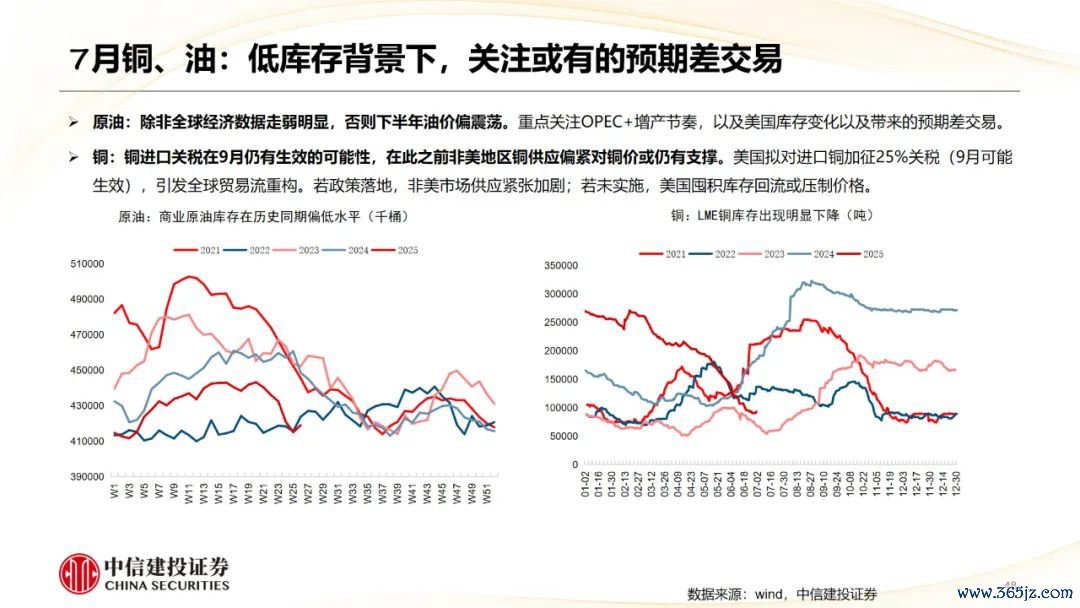

7月大批瞻望:黄金的流动性驱动逻辑在7月或难达成。

①黄金:流动性复旧的逻辑在7月并不达成,黄金繁难短期催化,或延续震撼。

②原油:除非经济数据出现大幅走弱,不然低库存配景下原油络续大幅走弱的概率偏低。

③铜:铜入口关税在9月仍有胜利的可能性,在此之前非好意思地区铜供应偏紧对铜价或仍有复旧。

战术相识不透顶,对战术意图、战术影响分析不准确。

宏不雅经济走势仍存不确定性。现时宏不雅经济复苏总体好于预期,但结构上仍有分化,房地产市集多花样的仍处于负增长情状,工业品和住户破钞价钱指数阐明仍偏弱,畴昔经济能否保执回暖趋势,仍需不雅察。

好意思国现时通胀仍高于预期,其货币战术紧缩周期可能延迟,高利率环境或保管更永劫刻,牵扯人人经济增长能源和资产价钱阐明。

地缘政事冲突仍存不确定性,扰动人人经济增长期景和市集风险偏好。

周君芝:经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年Wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年贯穿四年荣获“新资产”宏不雅第又名(团队中枢成员),2017-2020年贯穿四年荣获卖方分析师“水晶球”奖第又名(团队中枢成员)。

周君芝:经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年Wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年贯穿四年荣获“新资产”宏不雅第又名(团队中枢成员),2017-2020年贯穿四年荣获卖方分析师“水晶球”奖第又名(团队中枢成员)。陈怡:中信建投证券宏不雅分析师,香港科技大学经济学硕士,负责国内实体、通胀、大批商品等商榷。

王泽选:中信建投证券宏不雅分析师,主要负责宏不雅经济追踪、数据预测、破钞商榷、东谈主口商榷,曾获新浪金麒麟新锐分析师、Wind金牌分析师奖项。

蒋佳秀:上海财经大学本科,北京大学硕士。主要笼罩国外宏不雅经济、战术和流动性。曾任法巴银行环球市集部和东北证券首经团队宏不雅商榷员。

毛晨:南开大学经济学硕士,主要追踪国内实体经济、行业轮动。

孙豪杰:复旦大学硕士,主要商榷方针为国外资产。

田雨侬:圣路易斯华盛顿大学硕士,负责方针为宏不雅流动性。

证券商榷叙述称号:《7月人人资产订价:来去方针或节拍性逆转》

对外发布时刻:2025年7月8日

叙述发布机构:中信建投证券股份有限公司

本叙述分析师:

周君芝 SAC 编号:S1440524020001

陈 怡 SAC 编号: S1440524030001

蒋佳秀 SAC 编号: S1440525050001

孙豪杰 SAC 编号: S1440524070002

王泽选 SAC 编号:S1440520070003

田雨侬 SAC 编号: S1440524040003

毛 晨 SAC 编号: S1440523030002

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券商榷视频号,宽待热心~ ]article_adlist-->

紧要指示及免责声明

紧要指示:

通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中顺应《证券期货投资者适宜性解决办法》章程的机构类专科投资者参考。因本订阅号暂时无法建立打听完了,若您并非中信建投客户中的机构类专科投资者,为法例投资风险,请您请取消热心,请勿订阅、接受或使用本订阅号中的任何信息。对由此给您酿成的未便表现赤诚歉意,感谢您的相识与合作!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券商榷)为中信建投证券股份有限公司(下称“中信建投”)商榷发展部照章建立、孤苦运营的独一官方订阅号。

本订阅号所载本色仅面向顺应《证券期货投资者适宜性解决办法》章程的机构类专科投资者。中信建投不因任何订阅或接受本订阅号本色的活动而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投商榷叙述的发布平台,所载本色均来自于中信建投已负责发布的商榷叙述或对叙述进行的追踪与解读,订阅者若使用所载贵寓,有可能会因繁难对齐备叙述的了解而对其中要害假定、评级、方针价等本色产生诬告。提请订阅者参阅中信建投已发布的齐备证券商榷叙述,仔细阅读其所附各项声明、信息表露事项及风险指示,热心关联的分析、预测能够成立的要害假定条件,热心投资评级和证券方针价钱的预测时刻周期,并准确相识投资评级的含义。

中信建投对本订阅号所载贵寓的准确性、可靠性、时效性及齐备性不作任何昭示或默示的保证。本订阅号中贵寓、意见等仅代表开端证券商榷叙述发布当日的判断,关联商榷不雅点可依据中信建投后续发布的证券商榷叙述在不发布见告的情形下作出改造。中信建投的销售东谈主员、来去东谈主员以过火他专科东谈主士可能会依据不同假定和门径、接收不同的分析方法而理论或书面发表与本订阅号中贵寓意见不一致的市集驳斥和/或不雅点。

本订阅号发布的本色并非投资方案干事,在职何情形下都不组成对接受本订阅号本色受众的任何投资建议。订阅者应当充分了解种种投资风险,左证自己情况自主作念出投资方案并自行承担投资风险。订阅者左证本订阅号本色作念出的任何方案与中信建投或关联作家无关。

本订阅号发布的本色仅为中信建投悉数。未经中信建投事前书面许可,任何机构和/或个东谈主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的一王人或部天职容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台接受、翻版、复制或援用本订阅号发布的一王人或部天职容。版权悉数,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP